Départ en retraite exploitant agricole exonération de plus-values

L’abattement fixe des dirigeants principe

Les dirigeants d’exploitations agricoles qui cèdent leurs titres et qui font valoir leurs droits à la retraite peuvent bénéficier d’exonération de plus-values.

Conditions d’application

- L’exploitant doit avoir travailler de manière continue pendant les 5 années précédant la cession ;

- La rémunération doit représenter plus de la moitié des revenus professionnels du cédant ;

- Le cédant doit avoir détenu, directement ou par personne interposée, pendant les 5 dernières années au moins 25 % du capital de la société cédée ou des droits de vote. Il peut être tenu compte des parts détenues par le conjoint, les ascendants, descendants ou les frères et sœurs ;

- Le cédant doit cesser toute fonction dans la société et faire valoir ses droits à la retraite dans les 2 années précédant ou suivant la cession.

Conditions tenant aux titres cédés

Ensuite la cession doit porter soit sur :

- l’intégralité des titres détenus par le cédant dans la société dont les titres sont cédés ;

- plus de 50 % des droits de vote ;

- plus de 50 % des droits dans les bénéfices sociaux de la société, lorsque le cédant détient uniquement l’usufruit des titres.

Modalités d’application

- Pour les cessions réalisées du 1/01/2018 au 31/12/2022 , le prélèvement forfaitaire unique de 30% (PFU) s’applique de plein droit.

Le cédant bénéficiera d’un abattement fixe de 500.000 euros.

- Cependant, si l’exploitant opte pour le barème progressif de l’impôt sur le revenu (IR). Il bénéficiera à la place de l’abattement de droit commun* à la seule condition que les titres cédés aient été acquis avant le 1er janvier 2018.

* Rappel : L’abattement de droit commun selon la durée de détention des titres :

Exemple :

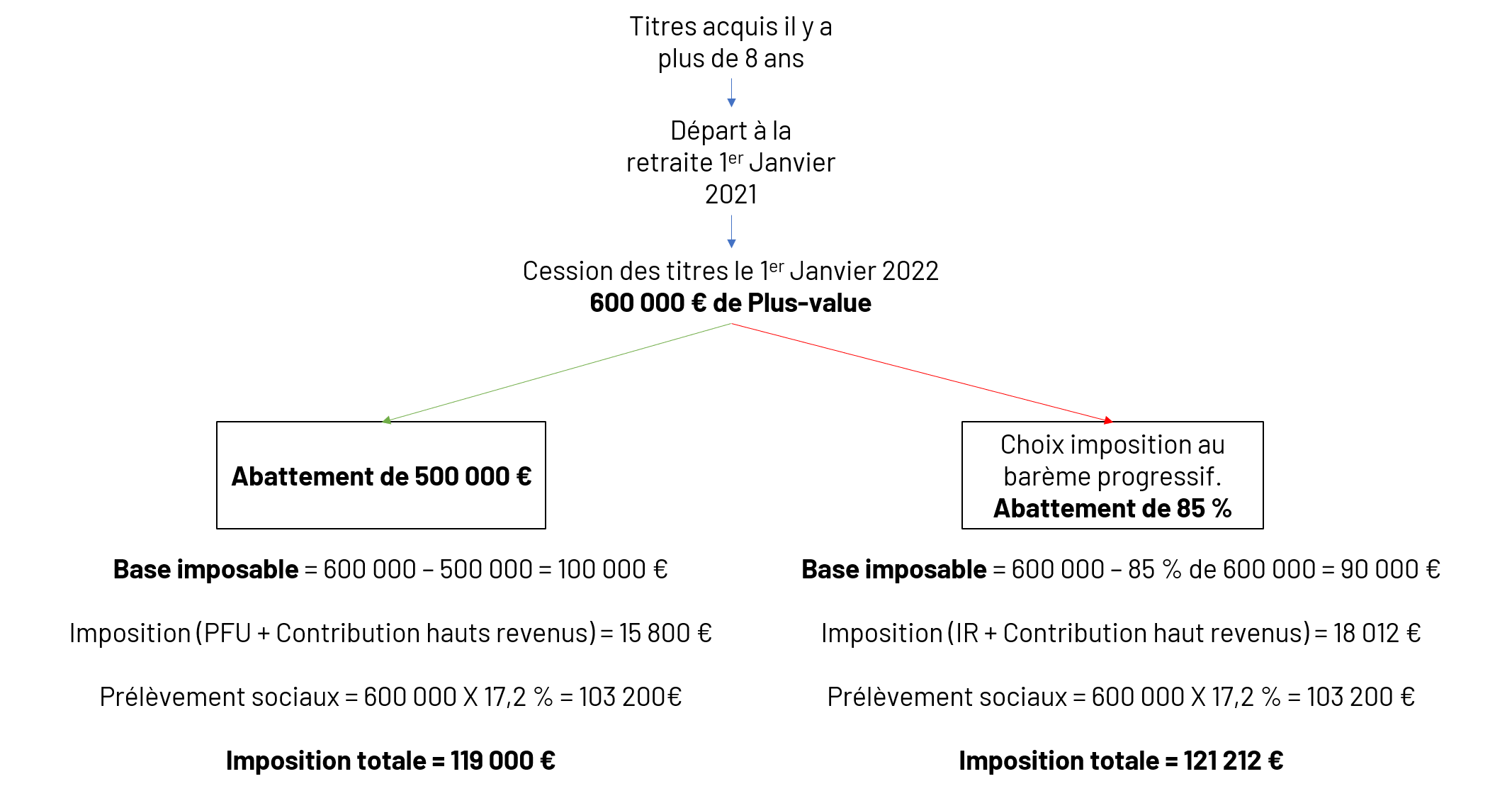

Prenons le cas d’un Gérant marié (sans personne à charge) qui, à l’occasion de son départ à la retraite, cède l’intégralité des parts qu’il détient dans sa société et qui réalise à cette occasion une plus-value de 600.000 €.

Dans ce cas l’option pour le PFU et l’abattement de 500 000 € est plus intéressant fiscalement.

Détail contribution pour les hauts revenus : https://www.service-public.fr/particuliers/vosdroits/F31130

Dans l’exemple : (600 000 – 500 000) X 3 % = 3 000 € de taxation sur les hauts revenus.