La DEP : un outil d’optimisation fiscale en milieu agricole ?

En milieu agricole où l’irrégularité des résultats peut être parfois marquante la mise en place d’outils servant à réduire la pression fiscale et sociale peut s’avérer être une stratégie payante pour l’entreprise.

Créée en fin d’année 2018, à l’issue de la Loi de Finances pour 2019, la Déduction pour Épargne de Précaution vient en remplacement de la DPI (Déduction Pour Investissement) et de la DPA (Déduction Pour Aléas).

Cette déduction fiscale est donc applicable depuis le début de l’année 2019. Elle restera utilisable sous son format actuel jusqu’aux exercices se clôturant au plus tard le 31 décembre 2022. Tous les exercices comptables clos entre le 01 janvier 2019 et le 31 décembre 2022 peuvent donc bénéficier de cet outil fiscal.

Un fonctionnement simple et des avantages non négligeables

Surnommée la « DPA sans aléas » la DEP correspond en effet à une simplification des anciens dispositifs. Elle permet donc aujourd’hui aux exploitants de faire une déduction pour toute acquisition liée à l’activité professionnelle. Cet assouplissement induit de ne pas avoir à apporter de justifications, comme c’était le cas avec la DPA et la DPI (justification d’un sinistre, aléa, perte de valeur ajoutée etc.).

Pour l’agriculteur :

L’intérêt premier est de lisser les résultats sur plusieurs exercices. Ceci a pour conséquence d’améliorer la résilience, la viabilité ou encore la compétitivité des exploitations agricoles.

Le principe est donc très simple :

- Déduction fiscale sur les années de résultat important;

- Réintégration les années où le revenu agricole est plus faible.

Les avantages qui en découlent sont donc divers :

Les conditions d’application

Tous les exploitants soumis à l’impôt sur le revenu sont donc en capacité d’utiliser ce dispositif. Différentes règles sont tout de même allouées au fonctionnement de cet outil fiscal.

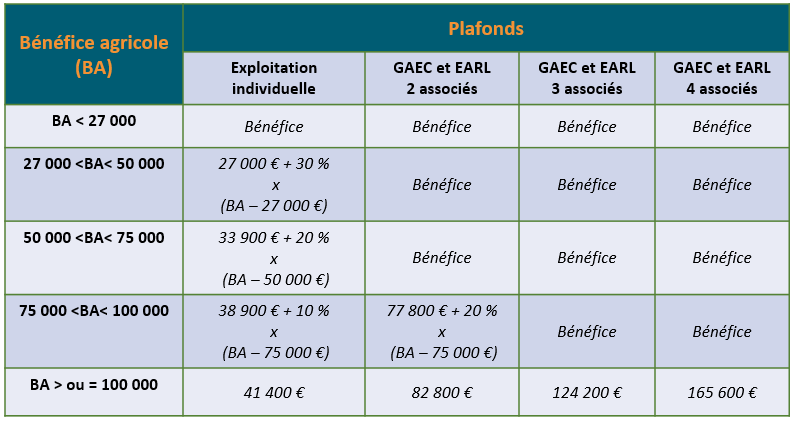

Quels sont les montants limites à déduire ?

Le plafonnement du montant des épargnes possibles est calculé selon le résultat imposable réalisé, ce qui n’était pas le cas pour les anciens dispositifs (DPA et DPI).

Les montants indiqués ci-dessus représentent des déductions annuelles. À l’échelle pluriannuelle la limite est fixée à 150 000 €. De la même manière que dans le tableau ce montant est multipliable par le nombre d’associés d’un GAEC ou d’une EARL (ex : 450 000 € maximum pour 3 associés d’un GAEC).

Les déductions sont à réaliser dans les 6 mois suivant la clôture de l’exercice comptable concerné par la DEP.

Une réintégration complexe ?

La période limite de réintégration est de 10 ans. Les exploitants ont donc 10 exercices comptables pour réintégrer fiscalement la totalité des montants déduits. À terme de cette échéance la déduction est rapportée au bénéfice du dixième exercice et ce sans intérêts de retard.

Sous quelles formes épargner ?

Une épargne professionnelle doit être constituée suite à la déduction réalisée. Le niveau d’épargne est compris entre 50 et 100% du montant de la DEP.

Cependant, différentes formes d’épargne sont possibles :

ex : Déduction de 30 000 € en N (épargner 15 000 € au minimum dans les 6 mois suivants la clôture) :

-

- 10 000 € d’épargne monétaire

- 5 000 € sous forme de stocks

En cas de vente de stocks DEP, il faut :

- reconstituer de l’épargne sous l’une des deux autres formes afin de garder les 50% épargnés minimums du montant total de la DEP,

- ou, réintégrer sur la même année suffisamment pour conserver cet équilibre des 50%.

ex : revente de 6 000 € de stocks en N+2 donc il ne reste plus de 10 000 € d’épargne monétaire. L’exploitant a deux choix :

-

- reconstituer 5 000 € d’épargne monétaire

- réintégrer 10 000 €

Et pour la plus-value ?

Afin de limiter les abus liés à l’achat-revente de matériel un dispositif de non exonération de certaines plus-values a été mis en place. En effet, les cessions de matériels agricoles roulants de moins de deux ans et acquis au cours d’un exercice, où une DEP a été appliquée, sont exclues d’exonération de plus-value.

Les conseils d’Agrigestion

Certains points de méfiance sont à relever afin de ne pas pénaliser sa structure lors de l’application d’une DEP.

La déduction est en effet à moduler selon la trésorerie de l’exploitation puisqu’une épargne monétaire trop conséquente peut pénaliser cette dernière. De la même manière, il faut anticiper les réintégrations afin de ne pas voir sa trésorerie endommagée. La prévision de la réintégration sert également à éviter de se retrouver avec des réintégrations très importantes les dernières années.

ex : En cas de fortes de baisse des amortissements en N+5 prévoir de faire un maximum de réintégration avant. Ceci étant afin de ne pas avoir à partir de N+5 de très forts résultats fiscaux.

Lors d’une vente de stocks DEP, les délais de réintégration ou de reconstitution d’épargne s’étendent à 6 mois après la clôture de l’exercice concerné par la vente. Il n’est donc pas nécessaire de verser l’argent de la vente sur le compte courant DEP (optimisation de trésorerie).

Les exploitants peuvent donc tirer différents bénéfices de ce dispositif fiscal : baisse d’impôts, diminution des cotisations sociales, réduction du revenu agricole. Toutefois les avantages sont en fait liés à l’étalement dans le temps de ces paiements et non à la réduction des charges. En effet, le paiement d’impôt ou de charges sociales aura bien lieu ; la DEP permet simplement de les reporter. La Déduction pour Épargne de Précaution est donc un outil à prendre en compte pour améliorer sa stratégie fiscale ainsi que sa gestion de trésorerie.

Source : Bulletin Officiel des Finances Publiques / Sénat / Légifiscal