La réforme de l’assurance récolte

Cette nouvelle loi a pour but de reformer le système d’assurance récolte actuelle. Cette initiative intervient à la suite de multiplication des aléas climatiques tels que la sècheresse, les gelées tardives ou encore la grêle.

L’objectif à terme est de mieux protéger les agriculteurs face à ces risques.

Le deuxième objectif est d’inciter les agriculteurs à assurer leur récolte, en France seul 31% des surfaces agricole (hors prairie) sont protégés par une assurance multirisques climatique.

L’ancien régime

Actuellement le système d’assurance en cas d’aléas climatiques étais portée sur deux régimes parallèles et même parfois concourants :

L’assurance multirisque climatique des récoltes

L’assurance multirisques agricole permet la protection des bâtiments, du matériel, et de la récolte.

Cette assurance sur la récolte permet la prise en charge partielle à hauteur maximum de 65% de la cotisation d’assurance multirisques climatique couvrant les récoltes souscrites par un exploitant agricole.

Ainsi elle vise à inciter les agriculteurs à s’engager dans une démarche de gestion des risques climatiques sur leur exploitation. Elle leur permet de bénéficier d’une couverture de risques étendue à l’ensemble des risques climatiques et adaptée à leurs besoins.

Le deuxième le régime des calamités agricoles.

Il permet d’assurer aux exploitations agricoles ayant subi une perte de récolte à cause d’un aléa climatique, de recevoir une indemnisation financée par le Fonds national de gestion des risques en agriculture.

Effectivement, ce régime permet d’indemniser une partie des dommages matériels considérée comme non assurables, qui sont la conséquence directe de phénomènes climatiques exceptionnels.

Le montant des dommages est calculé sur la base de barèmes départementaux, établis par les comités départementaux d’expertise, (CDE) et validés par les directions régionales de l’alimentation, de l’agriculture et de la forêt (DRAAF). Il ne tient pas compte des caractéristiques particulières de chaque exploitation en matière de rendement et de prix de vente.

Les pertes de récoltes :

Pour pouvoir être indemnisées, les pertes de récolte doivent atteindre deux seuils :

- D’abord, un taux de perte physique de 30% de la production annuelle (ou 42% pour les productions végétales bénéficiant d’une aide couplée de la politique agricole commune, (PAC)) par rapport au rendement théorique de l’ensemble des cultures composant cette production.

- Ensuite, un montant des dommages dépassant 13% du produit brut théorique de l’exploitation, aides PAC comprises.

Les pertes de fonds :

- Premièrement pour les cultures pérennes. Elles sont indemnisées sur la base du barème départemental qui tient compte de l’année de plantation et des investissements réalisés ;

- Deuxièmement pour les travaux (fossés, curages, chemins…). Ils sont indemnisés sur la base des factures acquittées, mais le montant des indemnisations est plafonné aux données du barème départemental.

Le nouveau régime

L’indemnisation universel des pertes de récoltes

Ce nouveau régime est applicable depuis le 1er janvier 2023. Il repose sur la solidarité nationale et le partage du risque entre l’État, les agriculteurs et les assureurs.

Quel montant/prix d’assurance ? Quelle couverture espérer ? Quel délai respecter ?

Les différents niveaux

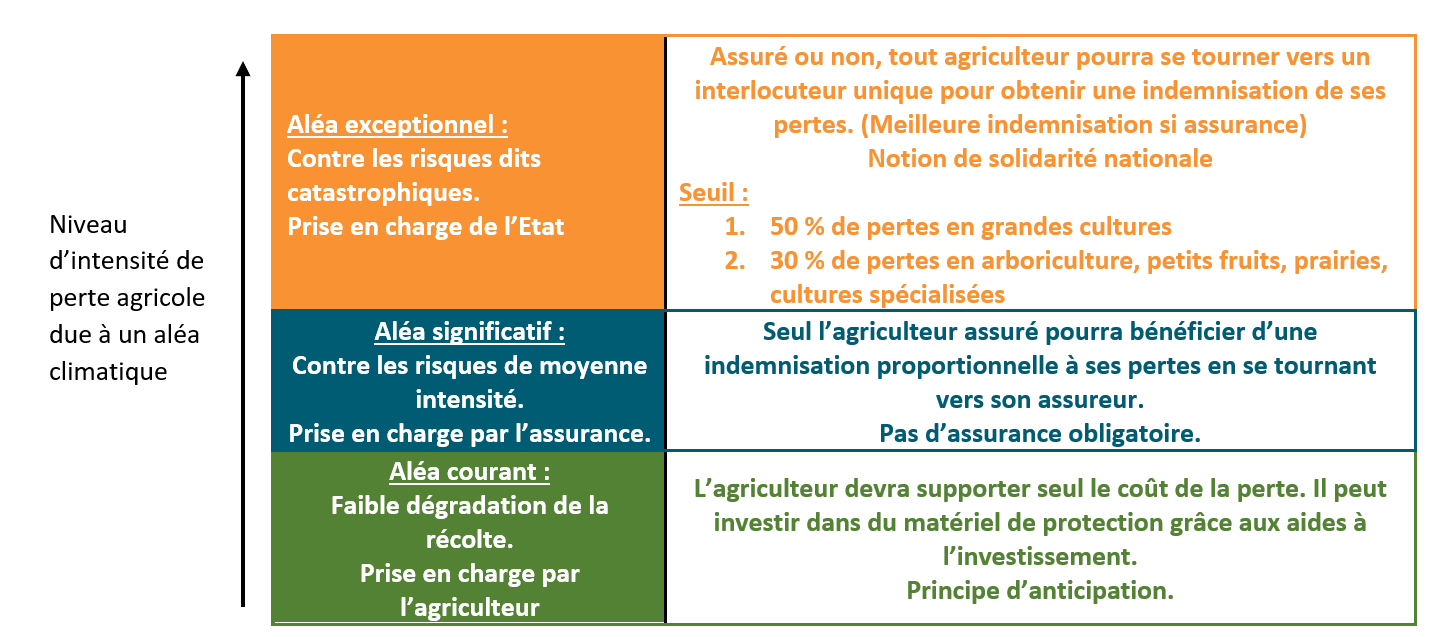

Pour remplacer le système actuel, le gouvernement va mettre en place un dispositif unique, partenarial et universel , composé d’une « architecture en trois étages » .

Ce nouveau modèle s’inspire du modèle espagnol mis en place dans les années 70 :

- Au premier niveau : l’agriculteur devra assumer financièrement ses pertes sur des risques de faible intensité (compris jusqu’à 20% de dégât). Cependant le gouvernement rappel qu’il peut être soutenu, pour la mise en place des mesures de prévention via le plan de relance dont 130 millions d’euros sont dédiés à l’acquisition des dispositifs de prévention comme des tour antigel ou encore des filets antigrêles…

- Au deuxième niveau : il y aura une mutualisation des risques entre les territoires et les filières, par le biais d’un contrat d’assurance récolte (MRC). Une prise en charge par les assureurs privés, couvre les pertes pour des risques d’intensité moyenne. Le coût d’assurance fera l’objet d’une aide de l’État dès 2023 (jusqu’à 70%, selon les règles de l’Union européenne). Cette aide est à demander lors de la déclaration PAC 2023 (pour l’assurance récolte 2023). La création d’un groupement d’assureurs est envisagé par le projet de loi.

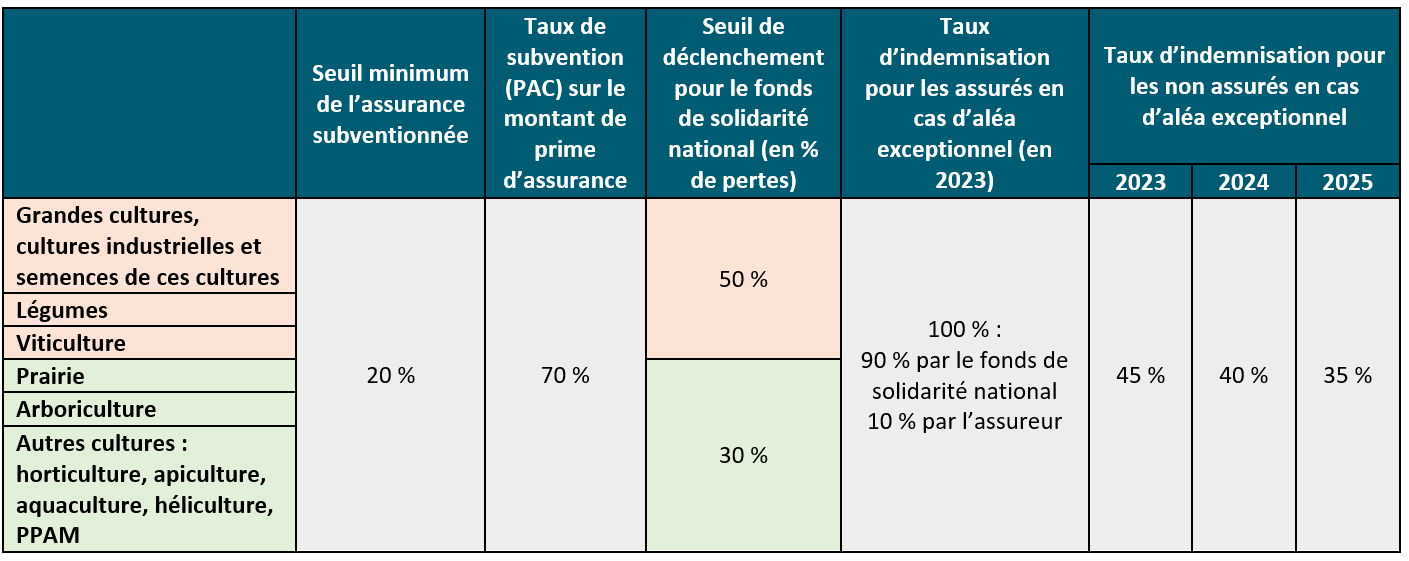

- Au troisième niveau : il y aura la mise en place d’une garantie directe contre les risques pour toutes les cultures. Elle sera gérée par le fonds de solidarité nationale (FSN). Les conditions d’indemnisation seront moins favorables pour les agriculteurs n’ayant pas souscrit de contrat d’assurance récolte. En effet, les cultures assurées par l’exploitant se verront indemnisées à 100 % pour les pertes subies au-delà du seuil de déclenchement. D’un autre côté, en 2023 les cultures non assurées ne seront indemnisées qu’à hauteur de 45 % de la perte subie au delà du seuil de déclenchement (40 % en 2024 puis 35 % en 2025).

Tableau récapitulatif :

Les différentes améliorations de l’assurance récolte agricole

En premier lieu, des objectifs programmatiques ont été imposés au gouvernement. Un nouvel article inscrit les objectifs fixés à l’État au nouveau système universel de gestion des risques climatiques en agriculture. Cet article reprend l’engagement financier du gouvernement de verser jusqu’à 600 millions d’euros par an (contre 300 millions sur l’ancien dispositif) pour faire fonctionner le système.

Augmentation du taux de subvention (aide PAC) : 70 % de subvention sur le montant de la prime d’assurance des cultures. Il faut réaliser la demande au moment de la déclaration PAC de l’année de las souscription à un contrat d’assurance. Anciennement, l’aide assurance récolte était comprise entre 45 et 65 % selon le niveau de garanti souscrit.

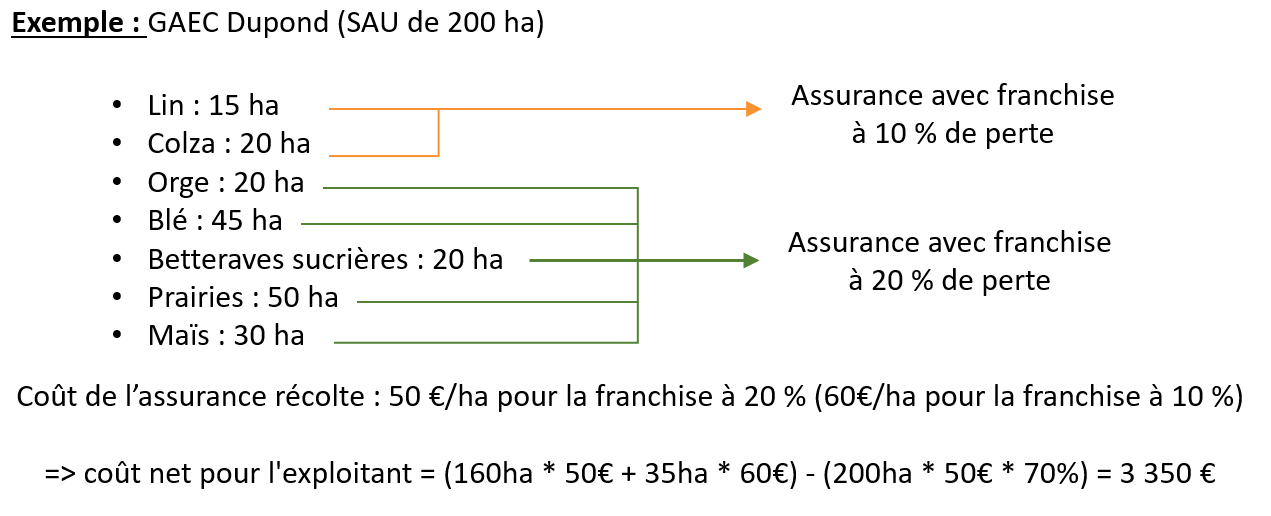

Baisse du seuil d’intervention subventionné : le seuil minimum subventionné est passé à 20 % (contre 25 % sur l’ancien dispositif). C’est à dire qu’un exploitant pourra demander la subvention PAC de 70 % pour tous ses contrats d’assurance avec un seuil de franchise à 20 %. Pour les contrats avec un seuil de franchise inférieur à 20 % : la subvention ne couvrira que le coût lié à la part d’assurance couvrant 80 % de la récolte.

Le seuil d’intervention de l’État est fixé à 50 % (fonds de solidarité national) mais un seuil à 30 % est prévu pour les cultures à fortes valeurs et pour celles peu assurées. La prise en charge peut être très avantageuse :

Le guichet unique : afin de simplifier les démarches de versement d’indemnités et de réduire les interlocuteurs une guichet unique est prévu. Pour les agriculteurs assurés, leur compagnie d’assurance se chargera de leur verser les montants dus au titre du contrat d’assurance ainsi que ceux dus par l’État (si seuil de déclenchement de 30 ou 50% dépassé). D’un autre côté, les exploitants non assurés devront choisir un interlocuteur agrée s’ils veulent percevoir les indemnités du fonds de solidarité national. Ce choix sera obligatoire à partir de 2024.

Source : réforme de l’assurance récolte (Ministère de l’Agriculture et de la Souveraineté Alimentaire)

Le conseil Agrigestion

N’hésitez pas à vous faire référencer dès maintenant auprès d’un interlocuteur agrée (même si l’on choisi de ne pas assurer son exploitation). En effet, cette démarche permettra de simplifier les démarches en cas de besoin d’appel au fonds de solidarité nationale.

Attention à la date limite : L’assurance récolte doit être souscrite avant la fin du mois de février pour assurer les cultures de l’année.

La liste des assureurs habilitées

Vous pouvez sur le site du Ministère la liste des assureurs : Lien

4 principes fondamentaux à retenir de la réforme

Pour conclure, la réforme de l’assurance récolte doit conduire à 4 changements principaux qui sont :

- Premièrement, une plus grande solidarité, avec une solidarité nationale accrue permettant d’atteindre un financement de 600 millions d’euros par an du dispositif (contre 300 millions d’euros aujourd’hui).

- Deuxièmement, une universalité, en prévoyant une couverture des risques dits « catastrophiques » ouverte à tous les agriculteurs, quelle que soit leur filière.

- Ensuite, une meilleure lisibilité, avec une répartition des risques claire entre agriculteurs, assureurs et Etat.

- Enfin, une plus grande rapidité, permettant une indemnisation accélérée (le système actuel pouvant conduire l’indemnisation à être versée avec jusqu’à deux ans de décalage).

Listes des références

Ministère de l’agriculture et de la souveraineté alimentaire. La réforme de l’assurance récolte. Date de consultation 23/02/2023. disponible sur : https://agriculture.gouv.fr/la-reforme-de-lassurance-recolte

Chambre d’agriculture France. Le nouveau dispositif d’assurance récolte prévu pour 2023. Date de consultation 23/02/2023. Disponible sur : https://chambres-agriculture.fr/actualites/toutes-les-actualites/detail-de-lactualite/actualites/le-nouveau-dispositif-dassurance-recolte-prevu-pour-2023-1/

Vie publique. Loi du 2 mars 2022 d’orientation relative à une meilleure diffusion de l’assurance récolte en… Date de consultation 19/04/2022. Disponible sur :

Légifrance. LOI n° 2022-298 du 2 mars 2022 d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture. Date de consultation 19/04/2022. Disponible sur :

< https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000045287633 >

Ministère de l’agriculture et de l’alimentation. La gestion des risques en agriculture. Date de consultation 19/04/2022. Disponible sur :

< https://agriculture.gouv.fr/la-gestion-des-risques-en-agriculture >