LOI DE FINANCE AGRICOLE 2024 FISCALITÉ

Les mesures prises par la loi de finance permettent de rehausser les seuils pour prendre en compte l’inflation globale de 2023.

Une mesure impopulaire est annulée avec la taxation du GNR. En effet une partie de la Taxe TICPE n’était pas remboursable aux entreprises soumis au bénéfice Agricole.

Pour les éleveurs, Il est possible de réduire le résultat fiscal en 2023 avec la déduction temporaire sur stocks animaux…

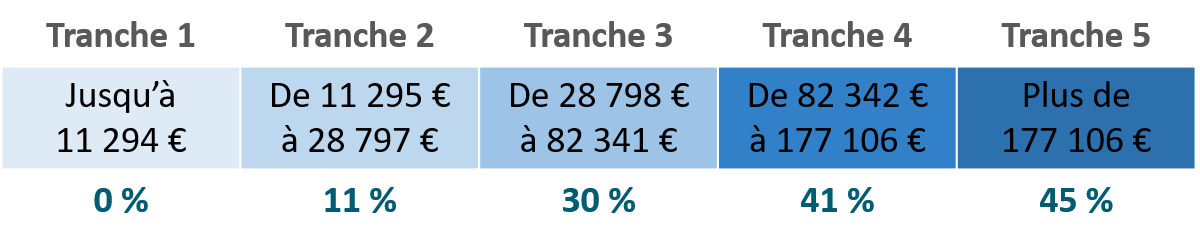

Le barème de l’impôt sur les revenus 2023 est revalorisé de 4.8 %

Simulateur rapide impôt sur les revenus 2023

Taxe sur le Gasoil Non Routier (GNR) : Annulation de l’augmentation de la fraction non-remboursable

Le gouvernement rétropédale suite aux blocage des agriculteurs en janvier 2024.

-> Attente décret : Attention remboursement de la taxe TICPE 2022/2023 au plus tard le 31/12/2024.

Exemple à titre indicatif : Calcul du surcoût en 2025 pour une exploitation de 80 hectares qui consomme 62.5 L/ha de GNR (5 000 L/an) est de :

- 5000 L = 50 hectolitres (HL)

- Taxes = 50 HL X 30.8 € = 1 540 €

- Fraction Non remboursable = 50 HL X 9.56 € = 478 €

- Fraction remboursable = 1540 € – 478 €= 1 062 €

Le coût de cette mesure en 2025 pour l’exploitation est de 478 €.

Augmentation des seuils d’exonération pour les plus values Agricoles

- Exonération totale de la plus value lorsque le chiffre d’affaires moyen sur 2 ans ne dépasse pas 350 000 € HT

- Exonération Partielle de la plus value lorsque le chiffre d’affaires moyen sur 2 ans ne dépasse pas 450 000 € HT

Taux d’exonération partielle : (450 000 € – moyenne biennale de recettes HT) / 100 000 €

Cette loi est applicable aux ETA (Entreprises de travaux agricoles) et ETF si elles travaillent pour le compte des exploitants agricoles (au moins 50 % des recettes annuelles).

Augmentation des seuils de la déduction pour épargne de précaution

Relèvement du seuil micro-BA

A partir de 2024 le seuil du régime micro-BA passe de 91 900 € à 120 000 €.

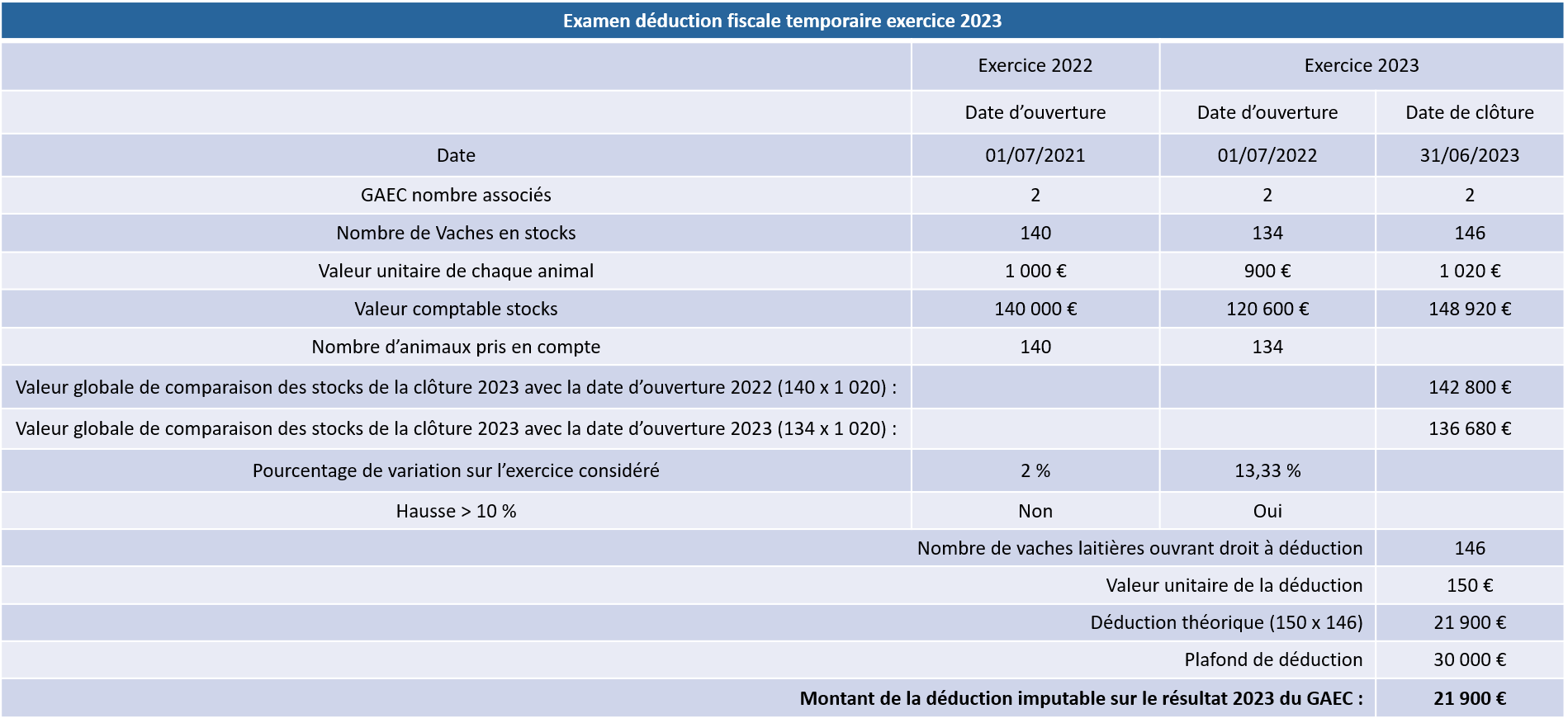

Déduction pour variation positive de valeur des stocks de vaches laitières et allaitantes

Les exploitations agricoles soumises au régime réel d’imposition peuvent déduire 150 € /vache en cas de forte variation de valeur de stocks (> 10 %). La déduction doit être réintégré au résultat fiscal au moment de la sortie de l’animal ou au plus tard le sixième exercice qui suit la déduction.

Le plafond de déduction est de 15 000 €. Possibilité de pratiquer une déduction sur chaque exercice 2023 et 2024. Le plafond (15 000 €) est multiplié par le nombre des associés exploitants, dans la limite de quatre par exercice.

Cette mesure est une déduction fiscale et sociale suite au mouvement des agriculteurs.

Exemple pour un GAEC 2 associés :

Crédit d’impôt congés : Augmentation du nombre de jours

Le nombre de jour de remplacement passe de 14 à 17 jours avec un taux de crédit d’impôt de 60 %. Le taux renforcé augmente de 60 % à 80 % en cas de formation professionnelle, congés maladie, ou accidents du travail.

Exemple : Salarié de remplacement pendant 17 jours, montant du crédit d’impôt = 172.2 € X 17 jours = 2 927.4 € x 60 % = 1 756.44 € de crédit d’impôt.

Crédit d’impôt HVE

Le crédit d’impôt HVE est maintenu pour un montant de 2 500 €. Ce montant forfaitaire de 2500 € est multiplié par le nombre d’associés personnes physiques exploitantes, dans la limite de 4 associés.

Ce crédit d’impôt n’est accordé qu’une seule fois.

TVA pour les activités équestres

-> Le taux à 5.5 % est élargie aux prestations suivantes :

- L’enseignement et la pratique de l’équitation

- Animation et activités de démonstration aux fins de découverte de l’environnement équestre et de familiarisation avec celui-ci,

- Droit d’accès aux installations sportives équestres destinées à l’utilisation des équidés

-> Extension du droit à déduction de la TVA grevant l’acquisition de tous les «véhicules aménagés pour le transport des équidés». La TVA grevant le prix d’acquisition des camions «poids lourds de transport de chevaux» comprenant des emplacements dédiés aux animaux, mais également des cabines-logements pour les besoins des chauffeurs et des soigneurs, était jusqu’alors non déductible.