Tout savoir sur les sociétés agricoles

Les sociétés agricoles

I) Pourquoi former une société

L’exercice d’une activité agricole, peut-être réalisé sous deux formes d’entreprise :

– La première forme est celle de l’entreprise individuelle. Dans ce cas, l’entreprise se confond en principe dans le patrimoine de l’entrepreneur individuel.

– La deuxième forme est la société. Elle permet de créer une personne juridique différente des dirigeants de cette société.

Avant, les agriculteurs qui souhaitaient distinguer leur patrimoine privé du professionnel étaient obligés de créer le statut d’entrepreneur individuel à responsabilité limité (EIRL), loi du 1er janvier 2011. Cette distinction est réalisable sans avoir à créer une société qui supporte les seules activités professionnelles (art. L. 526-5-1 et s. du code de commerce).

Cependant la loi du 14 février 2022 vient modifier ce principe. L’article premier de la loi instaure un nouveau statut unique pour chaque entreprise individuelle. Les exploitants en entreprise individuelle bénéficieront au même titre que les sociétés de la séparation de leur patrimoine privé et professionnel. Seul le patrimoine professionnel pourra être saisi par les créanciers professionnels.

Cette loi fixe à l’article 6 l’impossibilité de créer une EIRL depuis le 16 février 2022 car son seul avantage comparé à une entreprise individuelle était de séparer les patrimoines.

a) Les motivations juridiques

Il y a trois motivations juridiques principales qui conduisent à l’adoption d’une société :

– En premier lieu, ce choix peut être fait lorsque l’on souhaite travailler en commun à plusieurs personnes avec un statut égal sur l’exploitation (conjoints, parents- enfants, associés tiers). Dans le même sens, cette formule juridique permet la réunion de capitaux au sein d’une seule entité.

– En deuxième lieu, la création d’une société peut permettre la protection du patrimoine privé des associés, par la mise en place d’une société à responsabilité limitée. Cependant dans de nombreux cas les associés s’engagent personnellement auprès des créanciers pour garantir les remboursements des emprunts générés par la société.

– En troisième lieu, la constitution d’une société favorise la transmission du patrimoine. La représentation du patrimoine sous la forme de droits sociaux permet une certaine liquidité du capital. Ce qui facilite la transmission de son vivant. De plus, cette formule est adaptée en cas de décès en limitant l’indivision successorale.

b) Les motivations fiscales et sociales

Pour le plan fiscal et social, il y a quatre motivations principales à la création d’une société :

– Premièrement, la mise en société de l’entreprise individuelle préexistante (non taxée sur les plus-values professionnelles) permet de réévaluer en franchise d’impôt les biens amortissables. Ainsi cela permet de diminuer d’autant le résultat fiscal de l’entreprise constituant la base de calcul de l’impôt sur le revenu et des cotisations sociales.

– Deuxièmement, l’organisation en société permet de réduire le montant des cotisations sociales dues par les personnes qui ont un statut non salarié lorsque la société relève du régime de l’impôt sur le revenu. Cette solution résulte de la dissociation juridique entre le patrimoine professionnel, porté par la société, et le patrimoine privé des associés. La mise à disposition de biens privés, (biens immobiliers et sommes d’argent) auprès de la société donne lieu à une rémunération diminuant le résultat soumis à cotisations sociales.

– Troisièmement, la mise en société facilite la transmission du patrimoine professionnel et immobilier de son vivant par la transmission de parts sociales et permet ainsi de mettre en œuvre plus facilement les différents mécanismes de réduction des droits de donation et de succession.

– Dernièrement, la création de sociétés permet la coexistence de deux régimes fiscaux (par exemple agricole et commercial) avec deux sociétés distinctes permettant l’exonération des plus-values professionnelles à la différence d’une seule entité regroupant l’ensemble des activités exercées.

II) Les caractéristiques des différentes sociétés

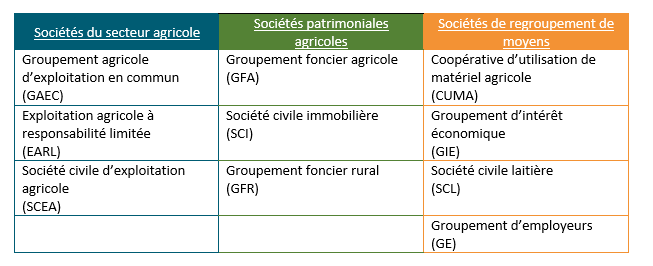

Tableau des sociétés agricoles

Dès lors que vous souhaitez vous associer avec au moins une autre personne physique, vous devez opter pour un statut sociétaire. Dans ce cas, le patrimoine personnel de chaque associé reste distinct de celui de l’entreprise. La plupart du temps, choisir une exploitation agricole en société est motivé par la dissociation entre le patrimoine personnel et celui de l’entreprise, mais surtout par la mise en commun des moyens matériels, humains et financiers des associés.

Cependant la constitution d’une société est plus contraignante que l’entreprise individuelle. Elle nécessite un grand nombre de formalités, notamment la rédaction de statuts, la tenue d’une comptabilité rigoureuse, l’émission d’un bilan et d’un compte de résultats annuels, et engendre des démarches de déclaration plus longues ainsi que des frais de création.

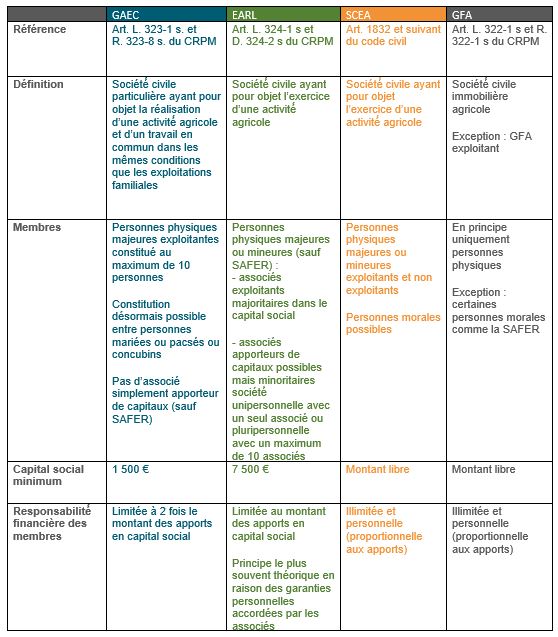

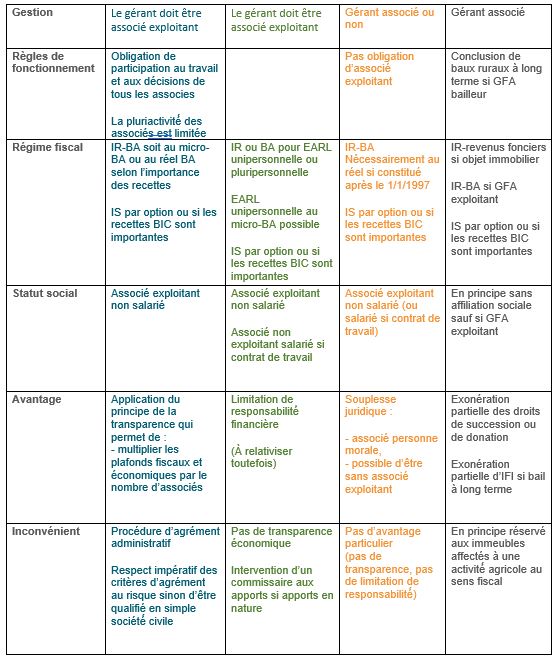

Tableau des modalités des entreprises agricoles

Expliquer nous votre projet nous vous apporterons des solutions : https://agrigestion.fr/contact/