Transmettre son exploitation à un jeune agriculteur devient plus avantageux fiscalement

Depuis le 16 février 2025, les seuils relatifs à l’exonération des plus-values de transmission d’une entreprise individuelle ou d’une branche d’activité ont été révisés.

Auparavant, une plus-value inférieure ou égale à 500 000 € permettait une exonération totale, tandis qu’une plus-value comprise entre 500 000 € et 1 000 000 € bénéficiait d’une exonération partielle. Désormais, lorsque la transmission s’effectue au profit d’un jeune agriculteur, ces deux montants sont portés respectivement à 700 000 € et 1 200 000 €.

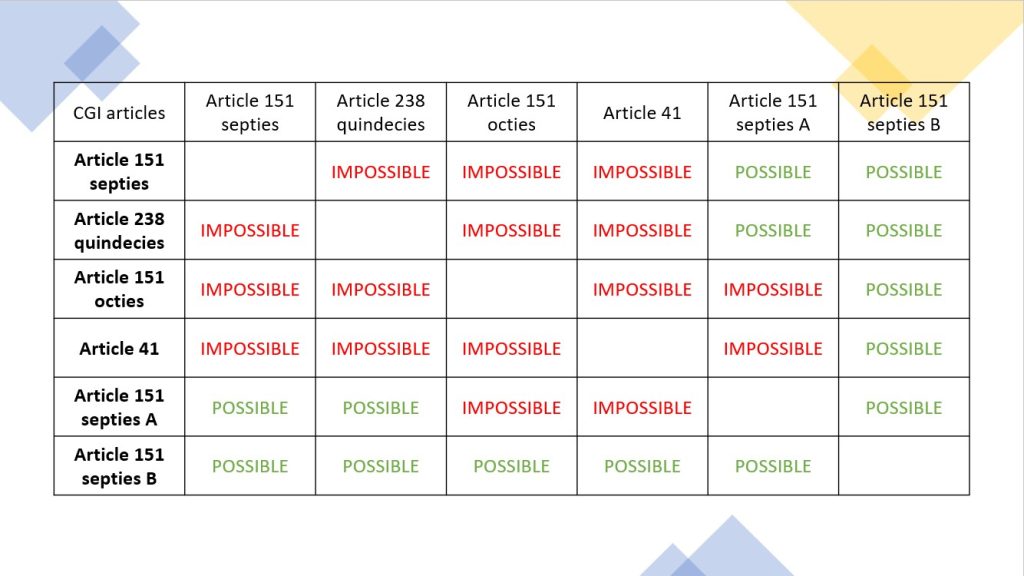

Rappelons que plusieurs conditions doivent être réunies pour bénéficier de l’exonération :

- L’activité transmise doit avoir été exercée pendant au moins cinq ans.

- Le cédant doit être :

- Une entreprise dont les résultats sont soumis à l’impôt sur le revenu ou un contribuable exerçant son activité professionnelle dans le cadre d’une société dont les bénéfices sont soumis en son nom à l’impôt sur le revenu ou ;

- Un organisme sans but lucratif ou ;

- Une collectivité territoriale ou ;

- Un établissement public de coopération intercommunale ou l’un de leurs établissements publics ou une société soumise à l’impôt sur les sociétés.

Il est recommandé d’anticiper la transmission d’une entreprise 4 à 5 ans avant le départ à la retraite. En effet il faut anticiper les différents scénarios possibles pour pouvoir être prêt au moment de la cession (Fiscalité, ressources humaines, évaluation d’entreprise,…). Une multitude de dispositif sont applicables selon les scénarios.

N’hésitez pas à nous solliciter pour une analyse plus détaillée.